- Организация производства мягкой мебели

- Темы блога

- Мягкая мебель как бизнес

- Анализ рынка мягкой мебели

- Технология производства мягкой мебели

- Как построить бизнес

- Оформление

- Сертификация

- Оборудование

- Помещение

- Персонал

- Производственный план

- Поиск сырья

- Несколько слов о рентабельности мебельного бизнеса

- Рентабельность производства, как известно, является одним из основных показателей его эффективности и означает «успешность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно этот аспект исчисляется как частное от деления прибыли на затраты, на расход ресурсов» (БСЭ ).

- Больше компания − прибыльней бизнес?

- Кризис вносит коррективы

Организация производства мягкой мебели

Темы блога

Большую долю мебельного рынка занимают продажи мягкой мебели. Продажи диванов и кресел занимаю около 15% от общего дохода мебельных салонов. На сегодняшний день это выгодное направление для открытия нового малого или среднего бизнеса. Бизнес как мини цех подходит для производства мягкой мебели наилучшим образом.

Мягкая мебель как бизнес

В последнее время набирает популярность покупка мягкой мебели на заказ по индивидуальным эскизам. Это позволяет маленьким производствам работать с прибылью при небольших объемах выпуска. Индивидуальный заказ не выгоден крупным фабрикам, либо стоимость такого заказа будет достаточно высока, поэтому появляется ниша для частного производителя.

Большая часть сборочных операций на небольшом производстве выполняется вручную, что позволяет сэкономить на закупке дорогостоящего и объемного оборудования и последующем его обслуживании.

На небольшом производстве проще подстраиваться под новые веяния моды и быстро реагировать на предпочтения потребителя. Смена модельного ряда на массовом производстве длительный и высоко затратный процесс, именно поэтому фабричная мягкая мебель часто выглядит морально устаревшей. Техпроцесс на небольшом производстве гибок, что позволят использовать различные материалы и широкую линейку мебельных тканей.

В технических регламентах и ГОСТах нет такого термина как мягкая мебель. Существует классификация, которая подразделяет предметы интерьера по предназначения, например для лежания или сидения. К ним относятся:

Все перечисленные предметы мебели потребители относят к «мягкой» хотя они могут быть выполнены жесткими, поэтому в технической документации нет такого деления.

Анализ рынка мягкой мебели

Маркетинговые исследования выявили, что потребитель с нормальным достатком предпочитает менять диванную группу раз в 3-4 года. Большую часть отечественного рынка занимает продукция среднего ценового диапазона, элитные модели занимают всего 13%. Такая диспропорция вызвана модой на европейскую люксовую мебель.

Особенности современного производства мягкой мебели как единицы бизнес среды:

- новый тренд в мебельном бизнесе — это индивидуальный заказ. Массовое производство не позволяет выполнить все пожелания клиента, оно стандартизировано и налажено под типовые советские планировки квартир. Сегодня популярно совмещать помещения, что ставит перед потребителем задачу покупки нестандартных комплектов мягкой мебели. Существует множество новых направлений в дизайне интерьера и подстроиться под многообразие вариантов и индивидуальных предпочтений клиента — главная цель успешного бизнеса

- для успешной работы необходим запас оборотных средств, чтобы обеспечить наполненность склада текстильными и другими материалами. Производственные запасы значительно ускоряют процесс производства, однако выводят деньги из оборота, это стоит учесть заранее. Каждый раз заказывать материалы у поставщика сильно увеличивает сроки производства и клиент может найти более выгодные условия по времени. Изготовление мягкой мебели на заказ предполагается как локомобильный бизнес.

- как показывает практика, через розничные магазине реализуется 20-25% от поставленного товара остальное переходит в неликвид.

- реализация мягкой мебели рентабельна только в одном регионе с местом производства. Технологически диваны и кресла приходится транспортировать в готовом виде, что экономически не выгодно делать на дальние расстояния. Транспортные расходы могут съесть всю маржу. Именно поэтому мебель средней ценовой категории не выгодно импортировать, прибыль можно получить на ввозе только элитных моделей.

- на Российском рынке потребитель отдает предпочтение мягкой мебели с возможностью трансформации в спальное место. Повышенным спросом пользуются модели с механизмом дельфин или еврокнижка.

Технология производства мягкой мебели

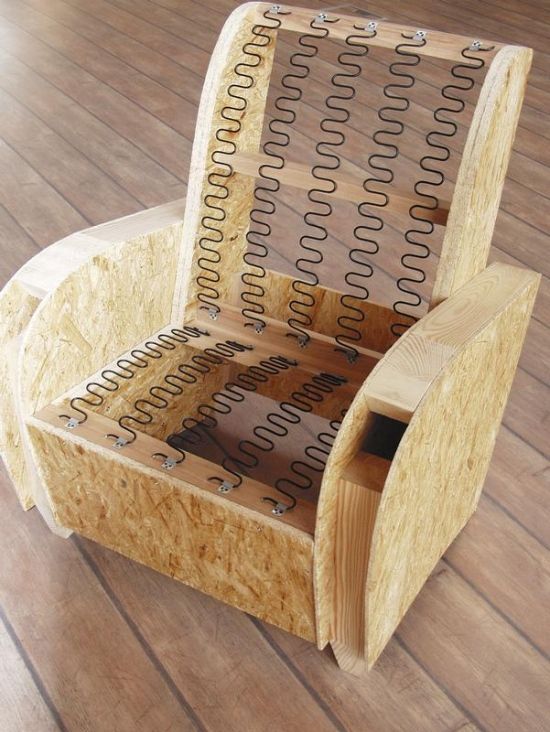

Разберем технологию производства мягкой мебели на основе самого популярного изделия – дивана с механизмом трансформации в кровать. Он состоит из следующих частей:

- каркас является основным элементом конструкции, к которому монтируются другие детали. К нему предъявляются повышенные эксплуатационные требования, так как он несет основную нагрузку и является базой всего изделия.

- мягкие элементы. Функцию мягких деталей могут выполнять пружинные механизмы либо упругие наполнители.

- фурнитура для трансформации в спальное место.

- текстильная обивка.

Технологические этапы производства раскладного дивана:

- На столярном участке по макетам производится распил деревянных материалов (в основном применяется фанера) на заготовки. Торцовочный станок выполняет операции резки по длине, по ширине фанера раскраивается на круглопильном оборудовании. Далее деталь проходит процесс шлифовки на четырехстороннем шлифовальном станке. С помощью шипорезного оборудования прорезаются пазы.

- На сборочном участке монтируют отдельные детали в объемную конструкцию. Устанавливается механизм трансформации.

- В обивочном цехе каркас обтягивается рулонными материалами. Прежде всего фанерная основа уплотняется специальным нетканым полотном – дарнитом. Эта важная операция, которая поможет избежать появления скрипов при эксплуатации изделия. Далее диван обклеивается толстым поролоном и обтягивается обивочной тканью.

Дешевле использовать поролон либо спаргон. Это материалы повторного вспенивания, они менее долговечны, с течением времени диван может просесть.

Кокосовая кора применяется в изделиях более высокого уровня, такой диван прослужит гораздо дольше.

После на слой подкладочного материала укладывается слой 40 мм поролона. Чтобы конструкция дышала между обивкой и поролоном пускается слой синтепона.

Как построить бизнес

Продуманная заранее бизнес модель поможет сократить время и средства для организации всего процесса с нуля. Первоначальное планирование и анализ сокращает риски, и позволяет уверенней реагировать на изменения окружающей бизнес среды.

Оформление

Организация производства мягкой мебели требует иметь определенный штат персонала поэтому целесообразнее регистрировать общества с ограниченной ответственностью без упрощенной системы налогообложения. Код деятельности по общегосударственному классификатору 36.14 – производство мебели прочей. Если панируется ее организация магазина по продаже своих изделий, дополнительно укажите код 51.47.11 для оптовых продаж и 52.44.1 для розничной торговли.

Сертификация

Производство мебели не является лицензируемым, однако получить сертификат качества на свои изделия все же придется. Основными документами регулирующие производственные процессы и предъявляющие требования к качеству являются следующие ГОСТы:

- 21640-91 — Методы определения мягкости мебели для сидения и лежания

- 19917-93 — Технические условия для мебели для сидения и лежания.

- 19120-93 Методы испытаний мебели для сидения и лежания

- 16371-93 Мебель. Общие технические условия

- 13025.2-85 Функциональные размеры мебели для сидения и лежания

Оборудование

Первоначально необходимо закупить следующее оборудование:

- Станок для обработки древесины универсальный

- Обрезной станок многопильный

- Торцовочное оборудование

- Шлифовальная машина

- Кругопильный станок

- Фрезерное оборудование

- Сушильная камера

- Электроинструмент (несколько дрелей, мощный перфоратор, надежный шуруповерт)

- Столы для раскроя

- Машины швейные для работы с плотными тканями

- Пневматический инструмент – пару степлеров и пистолет

- Ручной режущий инструмент

- Материалы для разметки и измерений

Для организации офиса понадобится вспомогательное оборудование: компьютеры, оргтехника, специализированное программное обеспечение, офисная мебель.

Для хранения материалов и комплектующих понадобятся стеллажи. Выставочные стенды в отел продаж.

Помещение

Для размещения производства понадобится помещение 440 м.кв. Обратите внимание на технические характеристики арендуемых площадей. Санстанция предъявляет требования к наличию естественного помещения на производстве, а также к установке приточно-вытяжного вентиляционного оборудования. Для питания станков понадобится трехфазная система электроснабжения. Материалы, используемые на производстве должны храниться на отапливаемом складе. Наличие тёплого и холодного водоснабжения необходимо для организации душевых кабин для рабочих. Экспликация помещений распределится следующим образом:

- Сборочный цех – 70 м.кв.

- Раскройный участок – 50 м.кв.

- Участок сборки – 50 м.кв.

- Материальный склад – 70 м.кв.

- Склад готовой продукции – 100 м.кв.

- Кабинет директора и бухгалтера – 30 м.кв.

- Офис продаж – 70 м.кв.

Персонал

Для работы в одну смену понадобится 11 человек персонала. Управленческий персонал: директор, главный бухгалтер, мастер производственного участка. Специалисты: дизайнер-замерщик, менеджер по продажам. Рабочий персонал: рабочие сборочного цеха – 2 человека, швея, раскройщик, подсобные рабочие – 2 человека.

Производственный план

На начальном этапе достаточно будет наладить выпуск ста диванов в месяц. С увеличением клиентской базы ассортимент изделий следует расширить и пополнить раскладными креслами и мебельными комплектами. Постоянно изучать мебельные тренды и закупать материалы следуя предпочтениям клиентов.

Поиск сырья

На производство одного двухпольного дивана потребуется:

- ДВП (3 м.кв.)

- доска обрезная (0,1м.куб.)

- фанера влагостойкая (1,5м.кв.)

- стяжные болты (0,6 кг)

- саморезы (0,3 кг)

- гвозди для задней стенки (1 кг)

- особопрочная нить (1,5 м.п.)

- обивочная ткань (10 м.п.)

- клей на водной основе (0,3 кг)

- мебельный картон (3 кг)

- полиэтилен для упаковки (15 м.кв.)

- поролон 40 мм (0,5 кг)

- механизм для трансформации в кровать (1 комплект)

- ткань для обивки дна (2 м. кв.)

По нашему опыту, рентабельность бизнеса по производству мягкой мебели составляет 25%. На полную окупаемость предполагается выйти через год. Дальнейшее развитие возможно в виде наращивания объемов и номенклатуры выпускаемых изделий. Главный упор следует делать на качестве сборки и материалов. Грамотно выстроенная ценовая политика, маркетинговый и рекламный пан помогут увеличить поток покупателей и избежать простоев.

Источник

Несколько слов о рентабельности мебельного бизнеса

Рентабельность производства, как известно, является одним из основных показателей его эффективности и означает «успешность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно этот аспект исчисляется как частное от деления прибыли на затраты, на расход ресурсов» (БСЭ ).

По мнению специалистов, сегодня средняя рентабельность по отечественной мебельной промышленности составляет 10–15%. Насколько выгодно вкладывать средства в мебельное производство в России? Какова рентабельность различных направлений отрасли, из чего она складывается и существуют ли скрытые резервы для её увеличения?

В первую очередь от трех основных составляющих − оборудования, кадров, сырья.

Мебельная отрасль − высокотехнологичное производство, которое требует больших инвестиций и в котором на оборудовании экономить не стоит. Правильная эксплуатация и грамотное обслуживание надежных станков − это гарантия роста производительности и высокого качества выпускаемых изделий, а значит, и рентабельности предприятия. Чем эффективнее эксплуатируются станки и технологии, тем выше прибыль. Разумеется, при условии правильной организации и стратегии развития производства и использования качественных современных материалов.

Следует отметить, что отечественные мебельные компании в настоящий момент практически не используют такие конкурентные преимущества, как дешевое сырье, энергосберегающие технологии и относительную дешевизну рабочей силы. Вместо этого мебельщики постоянно говорят о проблеме «быстрого роста цен» на те самые технологии, сырье и увеличении затрат на персонал. Цифры на ценниках в мебельных магазинах находятся в прямой зависимости от курса евро: за последние три года вследствие его роста российская мебель в целом подорожала в среднем на 20%. И это понятно. Ведь примерно 30% от общего объема материалов и комплектующих, применяемых в производстве, закупается за границей. За рубежом приобретается около 80% объема необходимых российским мебельщикам плит MDF, примерно 15% ДСтП и около 50% фурнитуры. Российские мебельщики также вынуждены платить пошлину на ввоз, которая составляет 15–20% от стоимости товара, и нести транспортные расходы. Получается, что для отечественных производителей стоимость комплектующих и оборудования сейчас гораздо выше, чем для их зарубежных коллег. Это соответственно влияет на стоимость мебели, делая её дороже, и снижает конкурентоспособность отечественных диванов и столов, ставя цены в прямую зависимость от импортозамещения, то есть от организации в России производства перечисленных выше составляющих для выпуска мебели. Поскольку именно на материалы приходится наибольшая доля в структуре цены, то производители постоянно экспериментируют с ними, а также с отделкой, пытаясь сэкономить на стоимости сырья.

Больше компания − прибыльней бизнес?

Но, чтобы достичь успеха, недостаточно только производить много качественной мебели. Нужно ещё её продать. А значит, на нее должен быть спрос. Как показывают исследования российского рынка, быстрее всего растут цены на отечественную мебель высокого качества. Однако сегодня в связи с кризисом интерес потребителей смещается в сегмент, где представлена продукция с ценой ниже среднего уровня.

Такую продукцию изготавливают в основном средние и малые мебельные компании, на которые приходится большая часть мебели, выпускаемой в России. Всего на мебельном рынке России представлено 2,5–3 тыс. компаний. Из них не более 15 относятся к крупным игрокам (с объемом производства больше 1 млрд руб. в год); ещё несколько сотен компаний выпускают продукцию на сумму от 0,3 до 1 млрд руб. в год, а остальные считаются мелкими.

По мнению некоторых экспертов, для таких небольших компаний входить на мебельный рынок становится с каждым годом все сложнее, особенно это заметно на фоне снижающейся рентабельности «поточных» производителей, нарастающей конкуренции зарубежных компаний и крупных российских сетей. Но, несмотря ни на что, мебельных новичков на рынке пока хватает. Их привлекает обманчивая простота рынка и то, что порог вхождения в него считается относительно невысоким. Однако при ближайшем рассмотрении обнаруживается, что рынок довольно мал, концентрирован, а конкуренция на нем высока. На малые предприятия в общем объеме рынка российской мебельной промышленности приходится одна десятая часть. Остальная часть рынка − крупные производства, которые собирают мебель из импортных комплектующих и прочно укрепились в занятых нишах. Первое место по объемам продаж на рынке бытовой мебели у корпусной мебели для комнат и прихожих (примерно 35%). В целом сегмент корпусной мебели, по данным РБК, является самым емким и составляет около половины общего объема рынка. Процесс производства корпусной мебели для спален, равно как и для гостиных, является одним из наиболее технологически сложных, с высокими затратами и относительно низкой рентабельностью (10–15%). Офисная и специальная мебель, по данным Центра развития мебельной промышленности, составляет около 25% от общего объема мебельного рынка России, а по данным Государственного научного центра лесопромышленного комплекса (ГНЦЛК), сейчас на офисную мебель приходится 17% рынка мебели. Рентабельность производства в этом секторе доходит до 25%.

В соответствии с оценками аналитиков отрасли наиболее благоприятные прогнозы развития можно дать для следующих сегментов мебельной промышленности: офисной мебели, производимой крупными предприятиями, а также специализированной мебели, выпускаемой предприятиями малого и среднего бизнеса. По данным ГНЦЛК, до 2015 года спрос на офисную мебель вырастет в шесть раз, доля этого сегмента в мебельной промышленности составит около 35%, а объем аналогичной импортной продукции начнет сокращаться. Для поддержки малого и среднего мебельного бизнеса в нашей стране логичным представляется переход к итальянской схеме работы. Эта схема предполагает ориентацию на индивидуальных клиентов в узком сегменте и на ограниченном (на первых порах) географически рынке, а также на развитую инфраструктуру мебельного производства, включающую доступную качественную фурнитуру и комплектующие.

Кризис вносит коррективы

В условиях продолжающегося мирового кризиса основные проблемы, препятствующие развитию российской мебельной промышленности и повышению её доходности, лежат вне пределов отрасли.

Одно из главных опасений экспертов, прогнозирующих развитие рынка: падение объемов производства мебели неизбежно потянет за собой падение производства древесных плит. Также существует серьезный риск разрушения сбытовой сети. По крайней мере можно предположить, что начавшееся в последние годы формирование прогрессивной системы сетевой торговли в складывающейся ситуации будет приостановлено. И наконец, набирающие обороты повсеместные сокращения могут оставить производства без квалифицированных работников.

Таким образом, от ответов на вопросы «Будет ли к тому моменту, когда кризис закончится, в стране достаточное число производителей плит?»; «Сохранит ли свою жизнеспособность сбытовая сеть?» и, главное, «Смогут ли мебельные предприятия вновь набрать сотрудников, для того чтобы восстановить объемы производства?» зависит многое. Время покажет, найдут ли российские мебельщики правильные ответы.

Источник