Назовите четыре ступени действий которые должна реализовать система стратегического контроля

11. Организация стратегического контроля

11.1. Роль контроля в реализации стратегии

Реализация стратегии включает выбор правильной комбинации структуры и контроля реализации стратегии компании. В общем случае контроль необходим, так как хотя структура управления предназначает исполнителям роли и задачи, она не обеспечивает их мотивацию.

Системы стратегического контроля являются системами формального целеполагания контроля, наблюдения, оценок и обратной связи, которые обеспечивают менеджеров информацией о деятельности организации и необходимости корректирующих воздействий. Следовательно, система контроля должна реализовать четыре ступени действий:

— установление стандартов оценки функционирования, которые должны разрабатываться одновременно со стратегией;

— создание измерительной системы, которая покажет степень достижения целей, что является комплексной задачей, так как многие действия трудно оценить;

— сравнение реального функционирования с установленными целями;

— оценка результатов сравнения и выработка, при необходимости, корректирующих действий.

11.2. Типы систем контроля

Контрольные системы могут анализировать довольно широкий класс явлений: от измерения выходов организации до измерения организационного поведения, что, конечно, сложнее. Контроль должен осуществляться на всех уровнях управления: корпоративном, дивизиональном, функциональном и индивидуальном.

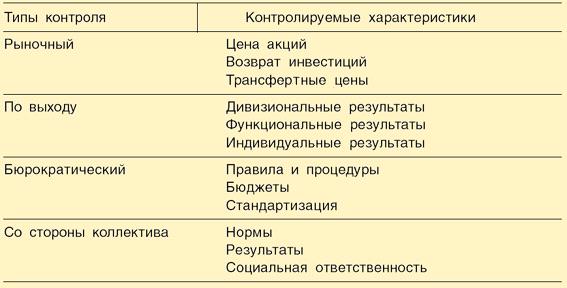

Все типы контроля сведены в табл. 11.1.

Рыночный контроль наиболее объективен, так как он производится на основе системы цен и позволяет оценить поведение фирмы, достаточно объективны и используемые показатели. Рыночная цена акций определяется в результате конкуренции, и все ее колебания дают менеджерам представление об их деятельности в виде обратной связи. Скорость возврата инвестиций измеряет отдачу инвестиционного капитала и является другой формой рыночного контроля. На корпоративном уровне такая оценка может показать результаты деятельности компании относительно других фирм, на дивизиональном уровне это дает относительную оценку работы отделений фирмы, что важно для диверсификации.

Таблица 11.1 Типы контрольных систем и их содержание

Трансферные цены показывают экономические взаимоотношения между отделениями. Они могут устанавливаться двумя способами: на основе рыночных цен и на основе себестоимости. Поэтому имеются определенные проблемы их использования в качестве показателя.

На дивизиональном уровне успех рыночного контроля зависит от способности менеджеров корпоративного и дивизионального уровня достичь равнозначных решений по ценовым ресурсам. Это очень важно для главного офиса компании со многими отделениями.

Рыночный контроль — основа планирования портфеля, так как сравнение скоростей возврата инвестиций (ROI) — принципиальный путь оценки компанией деятельности своих отделений.

Контроль по выходу является следующей объективной формой контроля, который используется в отсутствие других объективных методов. При этом компания должна оценивать или прогнозировать достижение соответствующих целей по различным отделениям, функциям или подразделениям.

На дивизиональном уровне оцениваются объемы продаж, производительность, рост и контролируемая доля рынка. Эти показатели меняются в процессе деятельности отделений и отражают поведение менеджеров отделений.

На функциональном уровне также оцениваются степень достижения соответствующих целей. Функциональные результаты могут быть использованы для разработки компанией отличительных преимуществ, они одновременно — мощные методы контроля поведения персонала.

Контроль по индивидуальным результатам обычен на всех уровнях — высшие менеджеры, сбытовики, производственники и т. д. Однако, когда есть затруднения в оценки деятельности (например, в сфере НИОКР или при коллективной работе) очень трудно оценить индивидуальную отдачу. Несоответствующее использование контроля по выходу может привести к отрицательным последствиям на всех уровнях организации.

Бюрократический контроль представляет собою директивную форму контролирования поведения подразделений, функциональных органов и работников. При этом им предписываются наилучшие способы достижения результатов. Правила и процедуры являются руководствами к действию. Они указывают, что должно быть сделано и таким образом стандартное поведение дает предсказуемый результат и предсказуемую реакцию. Обычно они полезны при рутинных ситуациях, но затруднительно их использование в противоположном случае.

Бюджеты — это собрание правил распределения ресурсов. Они определяются структурой организации и устанавливают определенные ограничения. Особое внимание должно быть уделено тому, чтобы при их выполнении не было конфликтов между отделениями и функциональными органами.

Стандартизация — очень важный способ контроля поведения. Стандартизации могут быть подвергнуты входы, процессы и выходы. Входы контролируются с тем, чтобы обеспечить на них высокое качество человеческих или физических ресурсов. Процесс стандартизируется с целью программирования деятельности и обеспечения минимальных издержек и высокого качества. Организационные выходы стандартизируются по специфическим критериям конечной продукции, по качеству и сервисному обслуживанию. При стандартизации своей деятельности компания создает эффективную систему наблюдения за своим функционированием.

Менеджер должен отслеживать использование бюрократического контроля, чтобы убедиться в его соответствии. Следует иметь в виду, что этот вид контроля достаточно дорогой, во всяком случае дороже рыночного.

Когда ни выходы, ни поведение не могут отслеживаться или оцениваться, организация должна найти другие формы контроля. Контроль со стороны коллектива наиболее полезен. Он основывается на создании внутренней системы результатов фирмы. Эта форма контроля, когда работники сами устанавливают нормы и результаты своего поведения. Такой контроль полезен в соединении со стандартизацией входов.

В большой организации различные отделения или продуктивные линии могут иметь различные культуры, и такая ситуация подрывает связи между ними. Контроль со стороны коллектива неудобен, когда компания быстро растет или меняется, так как нет времени для учета этих организационных изменений (Денис Шевчук).

На практике различные типы контроля используются компанией одновременно и очень важно их правильное сочетание.

11.3. Уровни управления и системы контроля

Стратегический выбор на функциональном, СЗХ и корпоративном уровнях естественным образом определяет структуру управления и системы контроля.

А. Функциональный уровень

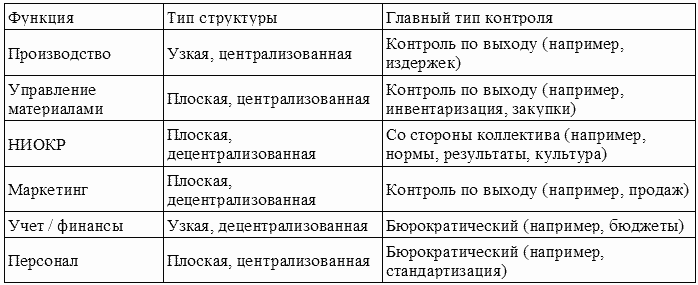

На этом уровне системы управления характеризуются вертикальной дифференциацией. Горизонтальная дифференциация подходит меньше, так как речь идет о реализации одной функции управления, и это обеспечивает жесткий контроль. В то же время используются бюрократический контроль и контроль по выходам для снижения издержек. Очень важна стандартизация для контроля входов, выходов, человеческих ресурсов. Правила и бюджеты должны контролировать производство и персонал. В целом в производстве основная задача контроля на функциональном уровне — снижение издержек.

В сфере НИОКР компания прежде всего заинтересована в создании технологических отличительных преимуществ и разработке новых продуктов. Контроль в этой сфере довольно труден, так как трудно отслеживать чем заняты люди. Обычно он осуществляется в форме самоконтроля или со стороны малых групп сотрудников по совместной работе.

В области маркетинга, как и в НИОКР, характерно применение плоских структур управления, где затруднено отслеживание деятельности сотрудников. Тем не менее, здесь используются контроль по выходу и бюрократический.

Типы контроля в зависимости от функций отражены в табл. 11.2.

Таблица 11.2 Типы структур управления и контроля для основных функций деятельности фирмы

Б. Уровень СЗХ (отраслевого бизнеса)

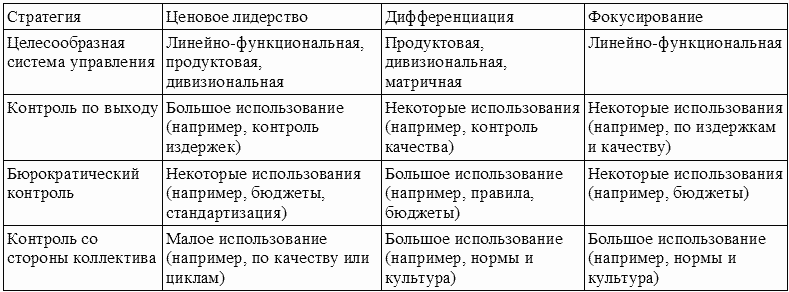

Выбор системы контроля зависит от используемой стратегии (табл.11.3) и стадии жизненного цикла отрасли (табл. 11.4).

Таблица 11.3 Использование систем контроля при различных стратегиях

Простые структуры управления с малой дифференциацией при ценовом лидерстве приводят к сравнительно простым формам контроля издержек деятельности фирмы.

При дифференциации задачей контрольной системы является также защита отличительных преимуществ. По этой причине большое значение приобретает бюрократический контроль и контроль со стороны коллектива. В компаниях, использующих стратегию фокусирования, контроль основывается на компромиссе контроля издержек и отличительных преимуществ. Обычно это сравнительно небольшие компании, и особое значение приобретает контроль со стороны коллектива.

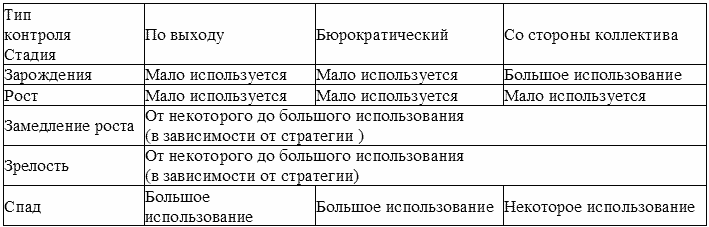

Таблица 11.4 Стадии жизненного цикла СЗХ и типы контроля

На стадии зарождения с учетом малых размеров и простой структуры управления достаточно контроля персонала внутри малых рабочих групп.

На стадии роста с развитием структур управления компания нуждается в развитии низкоценовой компетенции или в поиске будущих преимуществ дифференциации и контроль должен быть достаточно подвижен (в основном со стороны коллектива).

На стадии замедления роста ценовой лидер должен использовать контроль по выходу и бюрократический контроль, а дифференциатор — уделять внимание и контролю со стороны коллектива.

В стадии зрелости продукты должны быть стандартизированы, расширяться их диапазон. Для ценового лидера основная цель контроля — снижение издержек. Дифференциатор должен стремиться к развитию отличительных преимуществ. Соответственно, особое значение приобретают бюрократический контроль и контроль со стороны коллектива.

В стадии упадка контроль должен отслеживать издержки ухода из СЗХ и полные стоимости изменения стратегии. Существенно, что такая система должна быть дешевой.

В. Система контроля на уровне корпорации

Структуры управления и контроля зависят от выбранной стратегии, степени синергизма СЗХ (табл. 11.5).

Таблица 11.5 Корпоративная стратегия и типы контроля

При несвязанной диверсификации связи между СЗХ минимальны, и на уровне корпорации необходимо наблюдать за следованием общей стратегии компании, в связи с чем используются методы рыночного контроля.

При вертикальной интеграции возникает необходимость координации действий СЗХ со стороны главного офиса — это требует централизованного контроля и дополнительно к рыночному используются методы бюрократического контроля.

При связанной диверсификации используется синергизм СЗХ, что требует значительной централизации управления и контроля. Поэтому возрастает роль бюрократического контроля и контроля со стороны коллектива.

Источник

Стратегический контроль

Оценка и контроль выполнения стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между ходом процесса достижения целей и собственно целями, стоящими перед организацией.

Контроль способствует тому, чтобы фактически полученные результаты были как можно ближе к требуемым или желаемым. Он состоит из установки стандартов, измерения фактически достигнутых результатов и осуществления корректирующего воздействия в случае, если полученные результаты отличаются от установленных величин выше допустимых отклонений. Стратегический контроль в отличие от текущего направлен на соответствие стратегических результатов стратегическим целям. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на выяснении того, возможно ли в дальнейшем реализовывать принятую стратегию и приведет ли ее реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как реализуемой стратегии, так и целей организации.

Стратегический контроль — это сбор и обработка информации о реализации стратегии, заданным заранее в стратегических планах или программах, выявление отклонений, анализ причин, вызвавших такие отклонения, их оценка и принятие решения о корректирующем воздействии. Задача стратегического контроля состоит в том, чтобы не допустить срыва и достичь стратегических целей.

Стратегический контроль должен обладать следующими характеристиками:

· ориентация на результат,

· соответствие миссии организации и ее стратегии.

Реализация стратегии включает выбор правильной комбинации структуры и контроля реализации стратегии организации. Системы стратегического контроля являются системами формального целеполагания контроля, наблюдения, оценок и обратной связи, которые обеспечивают менеджеров информацией о деятельности организации и необходимости корректирующих воздействий. Следовательно, система контроля должна реализовать четыре ступени действий:

1) установление стандартов оценки функционирования, которые должны разрабатываться одновременно со стратегией;

2) создание измерительной системы, которая покажет степень достижения целей, что является комплексной задачей, так как многие действия трудно оценить;

3) сравнение реального функционирования с установленными целями;

4) оценка результатов сравнения и выработка, при необходимости, корректирующих действий.

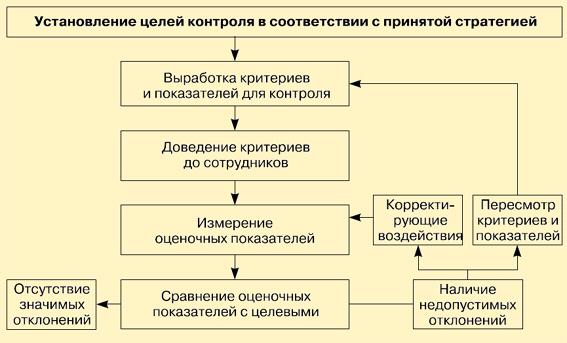

Процесс контроля начинается с установления целей или стандартов контроля. Затем следует стадия выработки критериев, оценочных показателей, которые доводятся до сотрудников и организуется процесс измерения оценочных показателей. После сравнения оценочных показателей с целевым в случае выявленных отклонений проводятся корректирующие воздействия, а если необходимо, то и пересмотр критериев. В любом случае цикл контроля затем повторяется вновь (рис. 8.6).

Любой стратегический план требует корректировки, поскольку все детали предусмотреть заранее практически невозможно. Поведение менеджера при обсуждении путей его корректировки можно выразить через реактивный и активный подходы.

Рис. 8.6. Процесс стратегического контроля

Когда есть определенное время для разработки предложений по корректировке, можно использовать реактивный подход:

· быть гибким, сохранять возможно дольше открытым список предложений;

· задавать как можно больше вопросов авторам предложений;

· получать возможно полную информацию от специалистов;

· поддерживать субординацию участвующих в обсуждении;

· стремиться узнать реакцию возможно большего числа людей по затронутой проблеме.

Активный подход включает:

· изучение с помощью комиссий взрывных или тревожных областей;

· сбор идей и концепций среди коллег;

· разбивку сотрудников на команды с резкой разницей в компетентности, интересах, опыте и сбор среди них идей;

· контакт со многими людьми внутри и вне организации;

· стимулирование предложений низких уровней для обеспечения реальности решений;

· последовательные шаги по согласованию частных идей на разных уровнях деятельности;

· управление политикой изменений для обеспечения согласия менеджеров поддержать выбранный курс действий.

Типы систем контроля.Контрольные системы могут анализировать довольно широкий класс явлений: от измерения выходов организации до измерения организационного поведения, что, конечно, сложнее. Контроль должен осуществляться на всех уровнях управления: корпоративном, дивизиональном, функциональном и индивидуальном.

Все типы контроля сведены в табл. 8.2.

Типы контрольных систем и их содержание

Рыночный контроль наиболее объективен, так как он производится на основе системы цен и позволяет оценить поведение организации, достаточно объективны и используемые показатели. Рыночная цена акций определяется в результате конкуренции, и все ее колебания дают менеджерам представление об их деятельности в виде обратной связи. Скорость возврата инвестиций измеряет отдачу инвестиционного капитала и является другой формой рыночного контроля. Трансфертные цены показывают экономические взаимоотношения между отделениями. Они могут устанавливаться двумя способами: на основе рыночных цен и на основе себестоимости. Поэтому имеются определенные проблемы их использования в качестве показателя. Рыночный контроль — основа планирования портфеля, так как сравнение скоростей возврата инвестиций (ROI) — принципиальный путь оценки организацией деятельности своих подразделений.

Контроль по выходу является следующей объективной формой контроля, который используется в отсутствие других объективных методов. При этом организация должна оценивать или прогнозировать достижение соответствующих целей по различным отделениям, функциям или подразделениям. На уровне филиалов оцениваются объемы продаж, производительность, рост и контролируемая доля рынка. Эти показатели меняются в процессе деятельности филиалов и отражают поведение их менеджеров. На функциональном уровне также оцениваются степень достижения соответствующих целей. Функциональные результаты могут быть использованы для разработки организацией отличительных преимуществ, одновременно это мощные методы контроля поведения персонала. Контроль по индивидуальным результатам обычен на всех уровнях: высшие менеджеры, сбытовики, производственники и т. д. Однако, когда есть затруднения в оценке деятельности (например, в сфере НИОКР или при коллективной работе), очень трудно оценить индивидуальную отдачу. Несоответствующее использование контроля по выходу может привести к отрицательным последствиям на всех уровнях организации.

Бюрократический контроль представляет собою директивную форму контролирования поведения подразделений, функциональных органов и работников. При этом им предписываются наилучшие способы достижения результатов. Правила и процедуры являются руководствами к действию. Они указывают, что должно быть сделано, и таким образом стандартное поведение дает предсказуемый результат и предсказуемую реакцию. Обычно они полезны при рутинных ситуациях, но затруднительно их использование в противоположном случае. Бюджеты — это собрание правил распределения ресурсов. Они определяются структурой организации и устанавливают определенные ограничения. Особое внимание должно быть уделено тому, чтобы при их выполнении не было конфликтов между отделениями и функциональными органами. Стандартизация — очень важный способ контроля поведения. Стандартизации могут быть подвергнуты входы, процессы и выходы. Входы контролируются с тем, чтобы обеспечить на них высокое качество человеческих или физических ресурсов. Процесс стандартизируется с целью программирования деятельности и обеспечения минимальных издержек и высокого качества. Организационные выходы стандартизируются по специфическим критериям конечной продукции, по качеству и сервисному обслуживанию. При стандартизации своей деятельности организации создает эффективную систему наблюдения за своим функционированием.

Когда ни выходы, ни поведение не могут отслеживаться или оцениваться, организация должна найти другие формы контроля.

Контроль со стороны коллектива наиболее полезен. Он основывается на создании внутренней системы результатов деятельности организации. Эта форма контроля, когда работники сами устанавливают нормы и результаты своего поведения. Такой контроль полезен в соединении со стандартизацией входов.

На практике различные типы контроля используются организацией одновременно и очень важно их правильное сочетание.

Уровни управления и системы контроля.Стратегический выбор на функциональном уровне, уровне СЗХ и корпоративном уровнях естественным образом определяет структуру управления и системы контроля.

Функциональный уровень. На этом уровне системы управления характеризуются вертикальной дифференциацией. Горизонтальная дифференциация подходит меньше, так как речь идет о реализации одной функции управления, и это обеспечивает жесткий контроль. В то же время используются бюрократический контроль и контроль по выходам для снижения издержек. Очень важна стандартизация для контроля входов, выходов, человеческих ресурсов. Правила и бюджеты должны контролировать производство и персонал. В целом в производстве основная задача контроля на функциональном уровне — снижение издержек.

В сфере НИОКР организация прежде всего заинтересована в создании технологических отличительных преимуществ и разработке новых продуктов. Контроль в этой сфере довольно сложен, так как трудно отслеживать чем заняты люди. Обычно он осуществляется в форме самоконтроля или со стороны малых групп сотрудников по совместной работе.

В области маркетинга, как и в НИОКР, характерно применение плоских структур управления, где затруднено отслеживание деятельности сотрудников. Тем не менее здесь используются контроль по выходу и бюрократический.

Типы контроля в зависимости от функций отражены в табл. 8.3.

Источник